Kuvat Margit Mannila

Hinnoittelu, ehkä paremminkin sanottuna oikeanlainen hinta, on yrityksen eloonjäämisen näkökulmasta avainasemassa. Yrityksen kannattavuuden näkökulmasta on tärkeää ymmärtään perusasiat hinnan rakenteesta. Tosin hyvä hinnoittelu tosin ei pelkästään riitä: tuotetta on saatava myös myytyä. YritysSuomi.fi-sivustolla kannattaa piipahtaa lukemaan perusasioita hinnoittelusta.

Nyrkkisääntönä kannattaa pitää sitä, että laskee mieluummoin kulut vähän yläkanttiin ja tulot alakanttiin. Silloin yleensä saa suhteellisen realistisen kuvan, mitä on edessä.

Tuloilla yrittäjä joutuu maksamaan:

- Ansiot (oma palkka)

- YEL- eläkkeen (omaan palkkaan liittyvä eläkevakuutusmaksu)

- Työntekijän palkan

- Työntekijän palkan kaikki lakisääteiset sivukulut mm. TyEL ja muut pakolliset vakuutukset.

- Liiketoiminnan muut kulut

- Vapaaehtoiset henkilöstösivukulut

- Toimitilakulut

- Sähkö, vesi, lämpö, jäte

- Toimitilojen muut kulut (esim. remppa tai jotakin ylläriä, mitä saattaa tulla)

- Koneiden ja kaluston vuokrat/leasing

- Koneiden ja kaluston huolto ja korjaukset

- Työkulut

- Ajoneuvokulut (vakuutukset, polttoaineet, pesu, huolto, ajoneuvovero)

- Matkakulut

- Markkinointiin liittyvät kulut

- Myyntiin liittyvät kulut

- Kirjanpito, tilintarkastus

- Asiantuntijapalvelut (konsultti, juristi ym.)

- Posti, puhelin, tietoliikenne

- ICT-kulut

- Toimisto- ja hallintokulut

- Vakuutukset (keskeytysvakuutukset yms. liiketoiminnan pakolliset ja vapaaehtoiset vakuutukset)

- Jäsenmaksut (esim. yrittäjät, oma ammattijärjestö jne.)

- Mahdolliset lainanhoitokulut

- Muut mahdolliset kulut (MITÄ JOS -kulut)

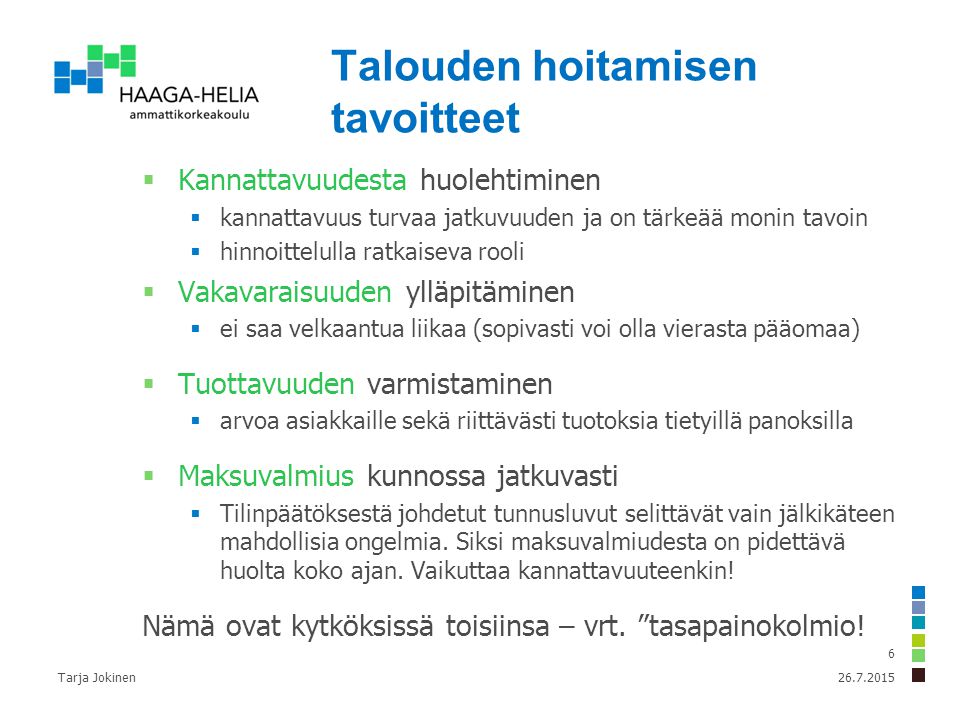

Tarja Jokinen Haaga-Helia listaa talouden hoitamisen tavoitteet:

Kuvan lähde http://images.slideplayer.fi/17/5587286/slides/slide_6.jpg. (2.4.2017).

{kind=link}

Zervantin sivustolla on ohje katteen laskemiseen:

Tässä on yksi kaava myyntihinnan laskemiseen (huomioithan että alvia ei ole laskettu mukaan):

Esimerkki:

Ostohinta tietokoneen varaosalle on 200€ ja kateprosentti on 30%. Näin ollen myyntihinnaksi (ilman alvia) tulee 100 x 200€ / (100%-30%) = 285, 71€

Kun tuotteseen lasketaan arvonlisävero päälle saamme hinnaksi

1,24 x 285,71€ = 354, 28€

Lähde Zervant.com. (2.4.2017)

Kun pohdit yrityksesi tuotteen tai palvelun hintaa

- Yksilöi tuote/palvelu ts. anna sille nimi.

- Aseta tuotteelle yksikköhinta: paljonko asikas maksaa siitä nettona (siis ilman ALV:ia).

- Mitä materiaali- aine- ja tarvikeostoja tähän palveluun/tuotteeseen sisältyy (hinnat ilman ALV:ia)

- Paljonko tuotteeseen kohdistuu ulkopuolisia palveluja, mitä ne ovat (hinta ilman ALV:ia)

- Paljonko ajattelet, että kykenet myymään tätä tuotetta/palvelua kuukaudessa?

- Montako kuukautta myyt tuotetta? Vastaus on yleensä 12. Eli yrityksesi on auki koko vuoden. Jos olet yksinyrittäjä ja pidät lomat vastauksesi on esimerkiksi 11.

- Laske mikä on tuotteesi/palvelusi veroton kokonaismyynti.

- Laske sitten, paljoko tuotteeseen/palveluun liittyvät verottomat kokonaisostot ovat.

- Mitä tästä jää: Rivi 7- Rivi 8= Rivi 9 eli veroton kokonaismyynti-verottomat kokonaisostot= myyntikate €.

- Laske myyntikate %

- Lisää tuoteryhmän tai palvelun alv-prosentti. Ks. vero.fi-sivustolta kohta arvonlisävero.

- Laske lopuksi tuotekohtainen verollinen kokonaismyynti.

Katso esimerkkibudjetti esimerkiksi tästä linkistä. (2.4.2017)

Arvonlisävero tilanteen 2.4.2017 mukaan näyttää tällaiselta:

Tavaroiden ja palveluiden verokannat

| 24 % | yleinen verokanta: useimmat tavarat ja palvelut |

| 14 % | alennettu verokanta: elintarvikkeet, rehu, ravintola- ja ateriapalvelut |

| 10 % | alennettu verokanta: kirjat, lääkkeet, liikuntapalvelut, elokuvanäytökset, kulttuuri- ja viihdetilaisuuksien sisäänpääsy, henkilökuljetus, majoituspalvelut ja televisio- ja yleisradiotoiminnasta saadut korvaukset |

Ostajalle on annettava lasku

Arvonlisäverovelvollisen myyjän on annettava ostajalle lasku, joka sisältää arvonlisäverolaissa määritellyt laskumerkinnät.Jotta ostaja voi vähentää ostoihinsa sisältyvän arvonlisäveron, tulee hänellä olla ostamastaan tavarasta tai palvelusta myyjän antama lasku tai muu laskuna toimiva tosite.

Arvonlisävero/vero.fi (2.4.2017).

Lähteet

Arvonlisävero. Vero.fi. (2.4.2017).

Hinnoittelu. YritysSuomi.fi (2.4.2017).

Ilmainen katetuottolaskuri tuotteille. Zervant.com. (2.4.2017).

Mannila, Margit. (2016). Hinnoitteluun liittyvää aineistoa. Perheyrittäjyys. (2.4.2017).

Comments