Kuvan lähde http://www.mfa.fi/files/mfa/nayttelykuvat/Tritonia_Tiainen.jpg

{kind=link}

Jos tulet mukaan vasta tarjousvaiheessa, olet jo myöhässä.

- Vanha sanonta

Tarjouskilpailut, hintaneuvottelut, maksuehdot ja laskutus

Julkisella puolella hankintoja ohjaa Laki julkisista hankinnoista 348/2007 (Finlex). Lain 5 §:ssä määritellään, mitä tässä laissa ja sen nojalla annetuissa säädöksissä tarkoitetaan.

5 § Määritelmät

Tässä laissa ja sen nojalla annetuissa säännöksissä tarkoitetaan:

1) hankintasopimuksella

kirjallista sopimusta, joka on tehty yhden tai usean hankintayksikön ja

yhden tai usean toimittajan välillä ja jonka tarkoituksena on

rakennusurakan toteuttaminen, tavaran hankinta tai palvelun

suorittaminen taloudellista vastiketta vastaan;

2) rakennusurakkasopimuksella

hankintasopimusta, jonka tarkoituksena on jonkin liitteessä C

tarkoitettuun toimintaan liittyvän rakennustyön tai rakennusurakan

toteuttaminen taikka suunnittelu ja toteuttaminen yhdessä;

rakennusurakkasopimuksella tarkoitetaan myös hankintayksikön asettamia

vaatimuksia vastaavan rakennusurakan toteuttamista millä tahansa

tavalla; rakennusurakka voi olla talon-, maan- tai vesirakennustöiden

muodostama taloudellinen tai tekninen kokonaisuus;

3) tavarahankintasopimuksella

muuta kuin rakennusurakkaa koskevaa hankintasopimusta;

tavarahankintasopimuksen kohteena on tavaroiden osto, leasing, vuokraus

tai osamaksulla hankkiminen osto-optioin tai ilman niitä;

tavarahankintasopimukseksi katsotaan myös sellainen hankintasopimus,

jonka kohteena on tavarahankinnan lisäksi kokoamis- ja asennustöitä;

4) palveluhankintasopimuksella

muuta kuin julkista rakennusurakkaa tai julkista tavarahankintaa

koskevaa sopimusta, jonka kohteena on palvelujen suorittaminen;

palveluhankintasopimukseksi katsotaan myös sellainen hankintasopimus,

jonka kohteena on palvelujen ohella tavaroita, jos palvelujen arvo on

suurempi kuin tavaroiden arvo; lisäksi palveluhankintasopimukseksi

katsotaan hankintasopimus, johon palvelujen ohella sisältyy liitteessä C

tarkoitettuja rakennustöitä;

5) käyttöoikeusurakalla

muuten samanlaista sopimusta kuin rakennusurakkasopimus, mutta

rakennustyön vastikkeena on joko yksinomaan rakennettavan kohteen

käyttöoikeus tai tällainen oikeus ja maksu yhdessä;

6) palveluja koskevalla käyttöoikeussopimuksella

muuten samanlaista sopimusta kuin palveluhankintasopimus, mutta

palvelujen vastikkeena on joko oikeus hyödyntää palvelua tai tällainen

oikeus ja maksu yhdessä;

7) toimittajalla

luonnollista henkilöä, oikeushenkilöä tai julkista tahoa taikka edellä

tarkoitettujen tahojen ryhmittymää, joka tarjoaa markkinoilla tavaroita

tai palveluja taikka rakennustyötä tai rakennusurakoita;

8) ehdokkaalla

toimittajaa, joka on ilmoittanut halukkuutensa osallistua rajoitettuun

menettelyyn, neuvottelumenettelyyn taikka kilpailulliseen

neuvottelumenettelyyn;

9) tarjoajalla toimittajaa, joka on jättänyt tarjouksen;

10) avoimella menettelyllä

hankintamenettelyä, jossa hankintayksikkö julkaisee hankinnasta

hankintailmoituksen ja jossa kaikki halukkaat toimittajat voivat tehdä

tarjouksen; hankintailmoituksen ohella hankintayksikkö voi lähettää

tarjouspyyntöjä soveliaiksi katsomilleen toimittajille;

11) rajoitetulla menettelyllä

hankintamenettelyä, jossa hankintayksikkö julkaisee hankinnasta

hankintailmoituksen ja johon halukkaat toimittajat voivat pyytää saada

osallistua; ainoastaan hankintayksikön valitsemat ehdokkaat voivat tehdä

tarjouksen;

12) neuvottelumenettelyllä

hankintamenettelyä, jossa hankintayksikkö julkaisee hankinnasta

hankintailmoituksen ja johon halukkaat toimittajat voivat pyytää saada

osallistua; hankintayksikkö neuvottelee hankintasopimuksen ehdoista

valitsemiensa toimittajien kanssa;

13) suorahankinnalla

hankintamenettelyä, jossa hankintayksikkö julkaisematta

hankintailmoitusta valitsee menettelyyn mukaan yhden tai usean

toimittajan, jonka kanssa hankintayksikkö neuvottelee sopimuksen

ehdoista;

14) kilpailullisella neuvottelumenettelyllä

hankintamenettelyä, jossa hankintayksikkö julkaisee hankinnasta

hankintailmoituksen ja johon kaikki toimittajat voivat pyytää saada

osallistua; hankintayksikkö neuvottelee menettelyyn hyväksyttyjen

ehdokkaiden kanssa löytääkseen yhden tai usean ratkaisun, joka vastaa

sen tarpeita ja jonka perusteella valittuja ehdokkaita pyydetään

tekemään tarjouksensa;

15) puitejärjestelyllä

yhden tai usean hankintayksikön ja yhden tai usean toimittajan välistä

sopimusta, jonka tarkoituksena on vahvistaa tietyn ajan kuluessa

tehtäviä hankintasopimuksia koskevat ehdot, kuten hinnat ja suunnitellut

määrät;

16) suunnittelukilpailulla

menettelyä, jolla hankintayksikkö voi hankkia esimerkiksi kaavoitukseen,

kaupunkisuunnitteluun, arkkitehtuuriin, tekniseen suunnitteluun tai

tietojenkäsittelyyn suunnitelman, jonka tuomaristo valitsee kilpailulla;

kilpailussa voidaan antaa palkintoja;

17 kohta on kumottu L:lla 17.6.2011/699.

18 kohta on kumottu L:lla 17.6.2011/699.

19) teknisellä eritelmällä

hankinnan kohteena olevan tuotteen, palvelun tai materiaalien

ominaisuuksien määrittelyä; tällaisia ominaisuuksia ovat muun muassa

laatua tai ympäristönsuojelun tasoa, suunnittelua,

vaatimustenmukaisuutta ja käyttöön soveltuvuutta sekä tuotteen käytön

arviointia, tuotteen turvallisuutta ja mittoja, myyntinimityksiä,

termistöä, tunnuksia, testausta ja testausmenetelmiä, pakkauksen

merkitsemisen, etiketöinnin, käyttöohjeiden ja tuotantoprosessien ja

menetelmien sekä vaatimuksenmukaisuuden arviointimenetelmiä koskevat

vaatimukset; julkisissa rakennusurakoissa teknisin eritelmin

määriteltäviä ominaisuuksia ovat lisäksi suunnitteluun,

kustannuslaskentaan, testaukseen ja tarkastukseen liittyvät säännöt,

työn hyväksymisehdot, rakennusmenetelmät sekä rakennustekniikat ja muut

valmiiseen työhön ja materiaaleihin tai niiden osiin liittyvät tekniset

edellytykset;

20) teknisellä määrittelyllä

eurooppalaista standardia, eurooppalaista teknistä hyväksyntää,

virallista teknistä määrittelyä, kansainvälistä standardia, teknistä

viitettä, kansallista standardia, kansallista teknistä hyväksyntää sekä

muuta kansallista asiakirjaa, joka liittyy suunnitteluun, laskentaan,

työn suoritukseen tai tuotteen käyttöön;

21) standardilla

tunnustetun standardisointielimen toistuvaan tai jatkuvaan käyttöön

hyväksymää teknistä määrittelyä, joka on julkaistu standardina ja jonka

noudattaminen ei ole pakollista; standardi on:

a) kansainvälinen, jolloin se on kansainvälisen standardisointijärjestön hyväksymä ja yleisesti saatavilla;

b) eurooppalainen, jolloin se on eurooppalaisen standardisointijärjestön hyväksymä ja yleisesti saatavilla; taikka

c) kansallinen, jolloin se on kansallisen standardisointijärjestön hyväksymä ja yleisesti saatavilla;

22) eurooppalaisella teknisellä hyväksynnällä

Euroopan unionin jäsenvaltion nimeämän hyväksyntälaitoksen

rakennustuotteelle antamaa myönteistä teknistä arviointia tuotteen

sopivuudesta tarkoitettuun käyttöön; hyväksyntä perustuu niiden

rakennuskohdetta koskevien olennaisten vaatimusten täyttymiseen, joiden

pohjalta tuotteelle ominaiset ominaisuudet on määrätty, sekä

käyttöolosuhteiden määrittelyyn;

23) virallisella teknisellä määrittelyllä

teknistä määrittelyä, joka on Euroopan unionin jäsenvaltioiden

tunnustama ja joka on julkaistu Euroopan unionin virallisessa lehdessä;

24) teknisellä viitteellä

mitä tahansa muuta eurooppalaisen standardisointielimen markkinoiden

tarpeet huomioon ottavien menettelyjen mukaisesti laatimaa teknistä

määrittelyä kuin virallista standardia;

25) tunnustetulla toimielimellä

testaus- tai kalibrointilaboratorioita ja tarkastus- ja

varmentamiselimiä, jotka noudattavat sovellettavia eurooppalaisia

standardeja; hankintayksikön on hyväksyttävä myös muiden Euroopan

unionin jäsenvaltioiden tunnustettujen toimielinten antamat todistukset;

26) yhteisellä hankintanimikkeistöllä (CPV)

yhteisestä hankintasanastosta (CPV) annetussa Euroopan parlamentin ja

neuvoston asetuksessa (EY) N:o 2195/2002 tarkoitettua viitenimikkeistöä;

27) ilmaisulla kirjallinen

sanojen tai numeroiden yhdistelmää, joka voidaan lukea, tuottaa

uudelleen ja sen jälkeen antaa tiedoksi; ilmaisu voi sisältää

sähköisessä muodossa lähetettyjä ja tallennettuja tietoja;

28) ilmaisulla sähköinen muoto

viestintämuotoa, jossa käytetään sähköteknisiä tietojen käsittely- ja

tallennusvälineitä ja jossa tietoja levitetään, välitetään tai

vastaanotetaan johtoja pitkin, radioteitse, optisesti tai muulla

sähkömagneettisella tavalla.

Lain 2 luvussa käsitellään soveltamisalat ja kolmannessa luvussa kynnysarvot ja hankinnan ennakoiden arvon laskeminen. Hankinnoissa ovat niin kansalliset kuin EU-kynnysarvot.

15 § (30.4.2010/321)

Kansalliset kynnysarvot

Tätä lakia ei sovelleta:

1)

tavara- tai palveluhankintoihin, suunnittelukilpailuihin eikä palveluja

koskeviin käyttöoikeussopimuksiin, jos hankinnan ennakoitu arvo ilman

arvonlisäveroa on vähemmän kuin 30 000 euroa;

2)

poiketen siitä, mitä 1 kohdassa palveluhankinnoista säädetään, liitteen B

(ryhmä 25) mukaisiin terveydenhoito- ja sosiaalipalveluihin, sekä

liitteen B mukaisiin koulutuspalveluihin, joita hankitaan julkisesta

työvoima- ja yrityspalvelusta annetun lain (916/2012)

5 luvun 7 §:n mukaisesti yhteishankintana työnantajan kanssa, jos

hankinnan ennakoitu arvo ilman arvonlisäveroa on vähemmän kuin 100 000

euroa; sekä (28.12.2012/922)

3) rakennusurakoihin ja käyttöoikeusurakoihin, jos hankinnan ennakoitu arvo ilman arvonlisäveroa on vähemmän kuin 150 000 euroa.

16 §

EU-kynnysarvot

EU-kynnysarvot,

jotka perustuvat Euroopan parlamentin ja neuvoston direktiivien

2004/17/EY ja 2004/18/EY muuttamisesta hankintoja koskevien sopimusten

tekomenettelyihin sovellettavien kynnysarvojen osalta annettuun

komission asetukseen (EY) N:o 2083/2005, ovat:

1) 137 000 euroa valtion keskushallintoviranomaisten tavarahankinnoissa ja palveluhankinnoissa;

2) 211 000 euroa muiden kuin 1 kohdassa tarkoitettujen hankintayksiköiden tavarahankinnoissa ja palveluhankinnoissa; sekä

3) 5 278 000 euroa rakennusurakoissa ja käyttöoikeusurakoissa.

Euroopan

yhteisöjen komissio tarkistaa kynnysarvot asetuksella kahden vuoden

välein hankintadirektiivin 78 artiklassa säädetyn menettelyn mukaisesti

ja julkaisee tarkistetut kynnysarvot Euroopan unionin virallisessa

lehdessä, jolloin 1 momentin mukaisten arvojen tilalle tulevat Euroopan

yhteisöjen komission kulloinkin tekemien tarkistusten mukaiset arvot.

Kauppa- ja teollisuusministeriön on viivytyksettä ilmoitettava

virallisessa lehdessä EU-kynnysarvojen muutoksista Euroopan yhteisöjen

komission tekemien tarkistusten mukaisesti.

Valtioneuvoston

asetuksella säädetään, mitkä Suomessa ovat 1 momentin 1 kohdassa

tarkoitettuja hankintadirektiivin liitteeseen IV sisältyviä valtion

keskushallintoviranomaisia.

17 §

Hankinnan ennakoidun arvon laskeminen

Hankinnan

ennakoitua arvoa laskettaessa perusteena on käytettävä suurinta

maksettavaa kokonaiskorvausta ilman arvonlisäveroa. Arvoa laskettaessa

on otettava huomioon myös hankinnan mahdolliset vaihtoehtoiset

toteuttamistavat ja hankintasopimukseen sisältyvät optio- ja

pidennysehdot sekä ehdokkaille tai tarjoajille maksettavat palkkiot tai

maksut. Laskettaessa 15 §:n 2 kohdassa tarkoitetun yhteishankinnan

ennakoitua arvoa huomioon otetaan työvoimaviranomaisten rahoittama osuus

hankinnasta.

Rakennusurakan ennakoitua arvoa

laskettaessa on otettava huomioon urakan arvo sekä sellaisten urakan

toteuttamisessa tarpeellisten tavaroiden ennakoitu kokonaisarvo, jotka

hankintayksikkö antaa urakoitsijan käyttöön.

Jos

hankinta toteutetaan samanaikaisesti erillisinä osina, kaikkien

vastaavien osien ennakoitu kokonaisarvo on otettava huomioon

hankintasopimuksen ennakoitua arvoa laskettaessa. Jos osien

yhteenlaskettu arvo ylittää 15 §:ssä tarkoitetun kansallisen kynnysarvon

tai 16 §:ssä tarkoitetun EU-kynnysarvon, jokaisen osan hankinnassa on

noudatettava kyseisen kynnysarvon ylittäviä hankintoja koskevia

säännöksiä siten kuin 4 luvussa säädetään.

Tavara- ja

palveluhankintoihin sisältyviin osiin, joiden ennakoitu arvo on alle 80

000 euroa, sekä rakennusurakoihin sisältyviin osiin, joiden ennakoitu

arvo on alle 1 miljoona euroa, ei sovelleta tätä lakia 21 §:n 1

momentissa säädetyllä tavalla, jos tällaisten osien yhteenlaskettu arvo

on enintään 20 prosenttia kaikkien osien yhteisarvosta. Jos osan

ennakoitu arvo ylittää 15 §:ssä tarkoitetun kansallisen kynnysarvon,

hankintayksikön on kuitenkin noudatettava tämän lain säännöksiä siten

kuin 21 §:n 2 momentissa säädetään.

Ennakoidun arvon on

pädettävä silloin, kun hankintayksikkö toimittaa hankintailmoituksen

julkaistavaksi tai muuten aloittaa hankintamenettelyn. (Lähde Laki julkisista hankinnoista 348/2007)

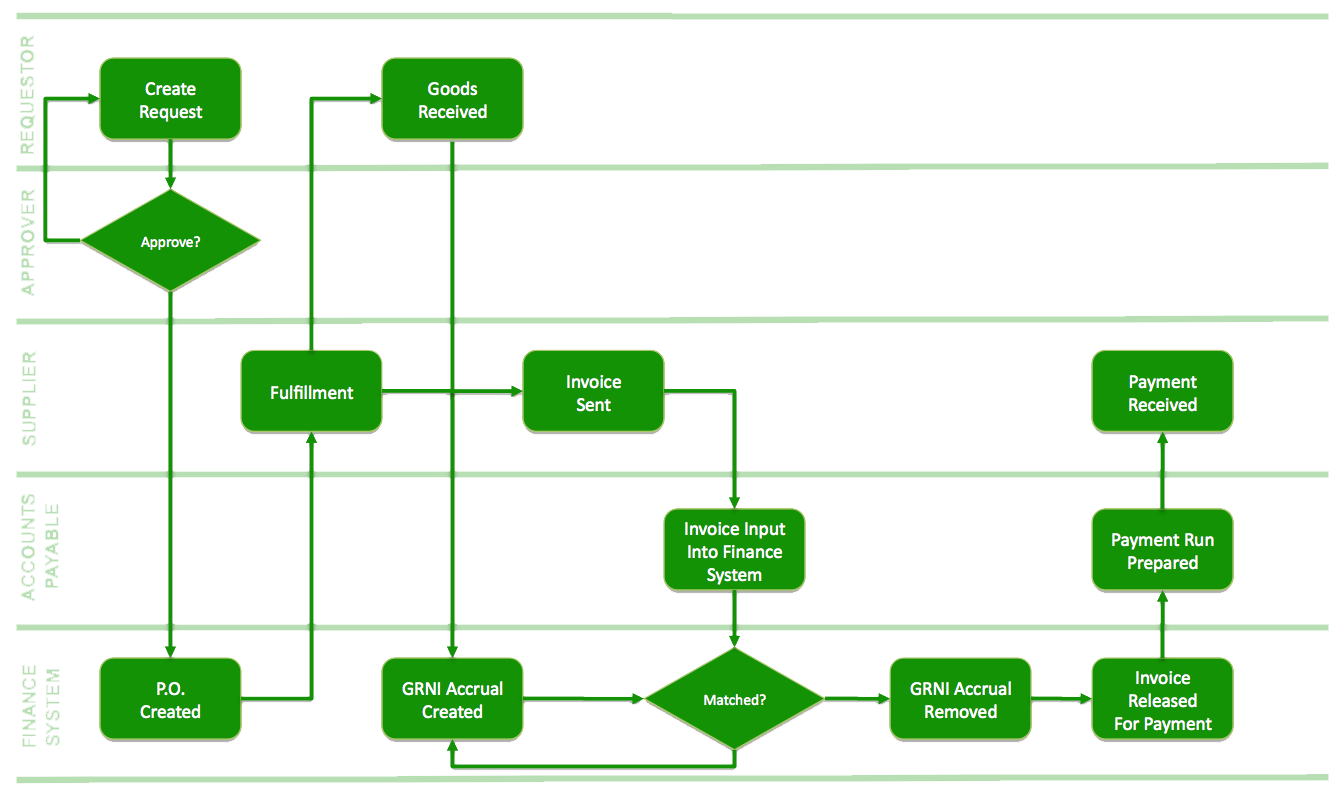

Tarjousprosessi

Kuvan lähde: http://www.qk-karjalainen.fi/files/2213/3551/1377/tarjousprosessi.jpg

{kind=link}

Ks. alkuperäinen teksti tästä.

Ostoprosessi

Kun asiakas lähtee ostamaan, hän esittää yleensä myyjälle/myyjille suullisen tai kirjallisen tarjouspyynnön. Julkisissa hankinnoissa on käytössä HILMA-järjestelmä. Yksityiset yritykset voivat ostaa sieltä, mistä haluavat. Tarjouspyyntöjen laajuus vaihtelee muutamasta lauseesta monen mapin paksuiseen asiakirjanippuun. (Sipilä 2003, 412.)

Käytännössä tarjousprosessi voi olla yksi- tai useampivaiheinen. Ensin toimitetaan alustavat tarjoukset, joiden perusteella tilaaja valitsee ne, joilta hän pyytää varsinaisen tarjouksen. Joskus tarjoukset pyydetään siten, että projektin toteutustapaehdotus toimitetaan erikseen ja hintatarjous erikseen. (Sipilä 2003, 413.)

Tarjouskustannusten hallinta

Tarjousten laatimistyö vie aikaa muutamasta minuutista useiden henkilötyövuosien työpanokseen. Etenkin julkisiin tarjouspyyntöihin vastaaminen vie paljon aikaa ja energiaa. Tällaisissa tapauksissa pelkästään tarjouspyynnön laatimiseen voi kulua huomattava osa liikevaihdosta. (Sipilä 2003, 415.) Kannattaa siis arvioida omat resurssinsa oikein ja miettiä kuinka suurelle hiekkalaatikolle lähtee/pyrkii leikkimään.

Sipilä (20013, 416) kirjoittaa, että kun yrityksen tarjousten läpimenoprosentti on 25-30 % parempi kuin kilpailijoilla, se kertoo jotakin markkinoinnin kohdistuvuudesta, myyntityön tehokkuudesta ja hinnoittelun oikeellisuudesta. Henkilökohtaisesti painotan vielä kerran: tarjousprosessin kustannukset eivät ole yhdentekevä asia, vaan niiden on oltava oikeassa suhtessa tavoiteltavaan kauppaan nähden. Myös Sipilä (2003, 416) jakaa tämän näkemyksen.

Myyntikustannukset voidaan rekisteröidän menetettynä myyntinä, mikäli kauppaa ei saada. Tarjousten läpimenoprosentteja ja myynti- ja tarjouskustannuksia seuraamalla saadaan arvokasta tietoa oman myyntityön tehostamista varten. Yrityksessä kannattaa laskea kipurajat. xxxx euron työ kestää korkeintaan x määrän myyntityötä, x henkilöä jne. Joillekin pieni projekti on 1000 €, toiselle 100 000 €. (Sipilä 2003, 417.)

Hinnan asettaminen tarjouksissa

Tarjousperusteisen hinnan asettaminen on normaali hinnan asettamistilanne. Erona on tilanteen täsmällisyys. Periaatteessa tiedetään tarkkaan, mitä asikas haluaa. Tarjousprosessi on kaupanteon väline on tärkeää tuntea prosessi myös hinnan asettamisen näkökulmasta. Kannattaa aina pyytää lisätietoja, jotta voi palvella asiakastaan parhaalla mahdollisella tavalla. (Sipilä 2003, 418.)

Usein kannattaa tarjoita useampi vaihtoehto, jotta voi eliminoida osan tarjousriskeistä. Tarjoushinta voidaan antaa könttäsummana tai eri tavoin pilkottuna. Pikottuun tarjoukseen kannattaa varmistaa, että kaikki osat ovat katteellisia. (Sipilä 2003, 420-421.)

Hinnan täsmennykset: kulut, lisät, oikeudet

Tarjous sisältää hinnan ohella monia hintaan läheisesti liittyviä ehtoja. Näitä ovat mm.

- Miten palvelukokonaisuuden pilkkominen vaikuttaa hintaan?

- Miten lisätöistä, muutostöistä ja kiiretöistä veloitetaan?

- Miten nimettyjen resurssien vaihtaminen tai vaatiminen vaikuttaa hintaan?

- Miten kulut ja alihankintakulut veloitetaan, entä miten käsitelään ennakoimattomat oheiskustannukset?

- Miten asikkaasta johtuvat aikataulumuutokset, toimitusajan lyhentäminen tai pidentäminen tai viivästymät vaikuttavat hintaan?

- Asiakkaan omien työosuuksien vaikutukset hintaan, asiakkaan yhdyshenkilöiden vaihtamisten vaikutus hintaan?

- Takuut, laatuvirheiden korvausmenettelyt.

- Omistus ja käyttöoikeudet.

- Miten tarjouksen hyväksyminen tarjouksen voimassaoloajan jälkeen vaikuttaa hintaan? (Sipilä 2003, 423.)

Sipilä (2003, 428) esittelee, kuvassa 58. Vaativan palvelutyön hinnan arviointi, yhden tällaisen mallin.

Laatukriteerejä on yhteensä 10 kpl + 2 lisäkriteeriä. Jokaisen kohdalle mietitään arviointiperuste, painoarvo ja annetaan pisteet sekä painoteut pisteet. Laatupisteet lasketaan yhteen ja lopuksi tarjousta tarkastellaan hinnan suhteessa vertailuhintaan, budjettiin ja hintaa suhteessa laatuun.Listalla olevat laatukriteerit ovat:

- Kuinka hyvin raktkaisee asiakkaan ongelman ja tuo asiakashyödyn?

- Kuinka nopeasti tai aikataulussa ratkaisu tuotetaan ja hyöty saadaan?

- Kuinka luotettavaa tai varmaa on, että ongelma ratkeaa ja hyöty saadaan esitetyllä tavalla?

- Kuinka pysyvästi ongelma ratkeaa, hyödyn jatkuvuus?

- Asiakasyhteistyön ja osallistumisen järjestäminen?

- Kuinka helposti ja edullisesti onnistuvan ratkaisun toteutuksen edellytykset on luotavissa?

- Kuinka edullista tai hyväksyttäviä ovat ratkaisun oheis- tai seurannaisvaikutukset?

- Ratkaisun lähestymistapa ja luovuusarvo?

- Ratkaisun markkinointi - ja imagoarvo?

- Ratkaisun jälleenhyödynnettävyys ja levitysarvo? (Sipilä 2003, 427-428.)

Helpommillaan hintaneuvottelu on se, että asiakas katsoo hinnan listasta, hyväksyy sen ja lähettää tilauksen. Käytännössä myyntineuvottelun tarkoituksena on varmistaa, että palveluun liittyvät odotukset ovat kohdallaan ja että palvelua mm. verrataan oikealla tavalla vastaaviin palveluhin. Valmistautuminen on avainasemassa hintaneuvottelussa onnistumiseen. (Sipilä 2003, 432-433.)

Hintaneuvottelussa voivat pelinappuloina olla mm.

- Asiakas voikin ostaa enemmän, asiakas voi sitoutua vakioasikkaaksi, asikkaan oman työn osuutta voidaan lisätä, asiakas voi sitoutua toimimaan myyjän suosittelijana.

- Samaan hintaan voidaan antaa enemmän, pienempään hintaan voidaan sisällyttää vähemmän, palvelun tavarakomponentin materiaali voidaan vaihtaa parempaan, työ voidaan luvata tehdä nopeammin.

- Voidaan antaa alennuksia, asiakkaalle luvataan pienempi tai suurempi takuu, maksuehtoja voidaan muuttaa, asiakkaalle voidaan antaa jotakin muuta alennettuun hintaan.

- Jos asiakas keskittää ostonsa myyjän yritykseen, myyjä voi luvata keskittää omansa vastaavasti ostajan yritykseen, voidaan luvata, että jatkopalveluissa noudatetaan pienempiä perushintoja, asiakkaalle luvataan julkisuutta tai muuta arvostusta. (Sipilä 2003, 435.)

Mitkä ovat tavoitteet neuvotteluissa?Mikä on asiakkaan tavoite, mikä on asiakkaalle tärkeää?Ketä asiakkaan puolelta osallistuu neuvotteluun? Mikä on heidän osaamisensa, asemansa ja päätösvaltuutensa? Miten he suhtautuvat toisiinsa? Millainen on asiakkaan neuvottelijoiden tyyli ja tapa toimia?Keneltä muilta asiakas on pyytänyt tarjoukset ja kenen kanssa myös neuvotellaan?Kuinka tärkeä ko. asiakas on kilpailijoillemme? Millaisia ovat kilpailijoiden tarjoukset ja ehdotukset? Kenen pitäisi meidän puoleltamme osallistua neuvotteluun? Neuvottelijoiden roolit ja toiminta neuvottelutilanteessa? Mitä vaihtoehtoja asiakkaalle voidaan tarjota?Mitä myönnytyksiä asiakkaalle voidaan tarvittaessa antaa? Mikä on alhaisin hyväksyttävä hinta/palvelukokoonpano?Neuvottelun työjärjestys ja etenemistapa? Miten toimitaan, jos neuvottelu uhkaa lukkiutua? (Sipilä 2003, 435-436.)

Mitkä ovat tavoitteet neuvotteluissa?Mikä on asiakkaan tavoite, mikä on asiakkaalle tärkeää?Ketä asiakkaan puolelta osallistuu neuvotteluun? Mikä on heidän osaamisensa, asemansa ja päätösvaltuutensa? Miten he suhtautuvat toisiinsa? Millainen on asiakkaan neuvottelijoiden tyyli ja tapa toimia?Keneltä muilta asiakas on pyytänyt tarjoukset ja kenen kanssa myös neuvotellaan?Kuinka tärkeä ko. asiakas on kilpailijoillemme? Millaisia ovat kilpailijoiden tarjoukset ja ehdotukset? Kenen pitäisi meidän puoleltamme osallistua neuvotteluun? Neuvottelijoiden roolit ja toiminta neuvottelutilanteessa? Mitä vaihtoehtoja asiakkaalle voidaan tarjota?Mitä myönnytyksiä asiakkaalle voidaan tarvittaessa antaa? Mikä on alhaisin hyväksyttävä hinta/palvelukokoonpano?Neuvottelun työjärjestys ja etenemistapa? Miten toimitaan, jos neuvottelu uhkaa lukkiutua? (Sipilä 2003, 435-436.)Asiakkaiden neuvottelutyylit

Ostajien tapa ja tyyli toimia hintakeskusteluissa vaihtelee huomattavasti. Asiantuntemus vaihtelee, päätösvaltuuksien osalta neuvottelukumppanien valta vaihtelee, laatutietoisuus vaihtelee. Jotkut toimivat aggressiivisesti toiset ystävällisesti ja yhteistyökykyisesti.

Sipilä (2003, 437-442) listaa neuvottelutyylejä

Positiivinen, luottavainen- suhtautuu myönteisesti ja luottavaisesti asioihin. Heittäytyy myyjän armoille.

Motivoiva asiakas- antaa runsaasti positiivsta palautetta, osoittaa arvostavansa myyjää. Vetoaa ammattitaitoon ja moraaliin.

Ammattiostaja - myyjän vastapari, kollega. Tuntee asiansa, tekee kotiläksyt, asettaa tavoitteen, kehittelee vaihtoehdot ja osaa nyhtää etuja ja sommittelee uusia vaihtoehtoja.

Arkaileva asiakas - kokee hintaneuvottelut vaikeiksi. Ei uskalla esittää asiaansa ja on epävarma päätöksentekijä.

Analyytikko - suhtautuu kaupankäyntiin kuin tutkimusprojektiin. Erittelee vaihtoehdot, on hintatietoinen mutta ei välttämättä hintaohjautuva. Etsii parasta laatua edulliseen hintaan.

Halvan hakija - ostopäätös pelkästään hinnan perusteella.

Tinkijä- alennukset voitonmerkkejä. Myönnytykset pienissä erissä.

Kiinnostunut varaton asiakas- kiinnostunut ja tarvitsisi palvelun, mutta rahat eivät riitä. Ostopäätöksen tekeminen voi olla haastavaa. Se jää myyjän tehtäväksi. Kuinka paljon kannattaa satsata?

Big hat, no cattle- esiintyy mahtavana ostajana, mutta varat tai valtuudet puuttuvat.

Tiedonpumppaaja - ei osta, vaan hankkii tietoa, ostaa muualta tai hankkii omalle hinnoittelulleen perusteita.

Tarjouskilpailuttaja- pyytää tarjoukset hyvin eriteltyinä. Ensimmäisen kierroksen tarjoukset vertaillaan ja toisella kierroksella vedätetään sitten hintaa mahdollisimman alas.

Aggressiivinen tai vihainen asiakas - tietoinen lähestymistapa. Tällaisella käytöksellä tiristetään viimeisetkin edut myyjjältä.

Konsultoiva myyntityyli

Kuuntelemista, oikeita kysymyksiä, empatiaa, arvostusta, paneutumista. Ensin asikas, sitten asia, vaihtoehdot ja ratkaisu, lopuksi hinta. (Sipilä 2003, 442-443.)

Hintaneuvottelutaktiikka

Palvelun hinta määräytyy lopullisesti myyntineuvottelussa. Tavoitteellisuus on perusta myyntineuvottelun onnistumiseen. Luottamus ansaitaan teoilla. Tavoitteet kannattaa pitää korkealla. Paneutuminen on myyntiä. Asiantuntija kykenee kehittämään vaihtoehtoja. Hinnan ilmoittaminen ei ole ensimmäinen asia, jolla lähdetään liikkeelle, mutta sen ilmoittamien selkeästi on lakisääteinen asia. Hinta on myös pystyttävä perustelemaan asiakkaalle. Hyvä myyjä saa asiakkaan ajattelemaan kokonaisuutta. On ostattava pitää puolensa. Hyvä neuvottelija ei kuitenkaan menetä malttiaan. Myyjän on oltava sitkeä. Kilpailija voidaan voittaa kärsivällisyydellä. Jälkihoito ja jatkobusinesta ei pidä unohtaa. Kun asiakkaalle on kerran myyty onnistuneesti, on temppu helpompi tehdä uudelleen. (Sipilä 2003, 443-452.)

Kaupan päättäminen

Tyypillisiä myyjän kaupan päättämislauseita

- Kertaan vielä, mitkä asiat olemme käyneet lävitse ja mistä olemme sopineet... Eikö tämä kokonaisuus ole juuri sellainen, minkä tarvitsette?

- Jos saamme tämän kohdan ratkaistua haluamallanne tavalla, onko asia muuten selvä teidän puoleltanne?

- Pysyttekö päättämään asian nyt heti, koska...?

- Kuka teillä tekee lopullisen ostopäätöksen?

- Onko vielä jotakin, jota olistte halunneet kysyä palvelustamme?

Asiakkaan kaupan päättämiseen tähtääviä lauseita

- Missään tapauksessa emme tule hyväksymään ilman, että

- Viiminen hinta, jolla kauppa voi syntyä, on

- Lisätkää vielä X, niin olemme valmiita tekemään kaupan..

- Milloin voisitte aloittaa työt?

- Onko sellainen vielä mahdollista, että...? (Sipilä 2003, 454.)

Maksuehdot ja laskutus

Maksuehtoihin kuuluvat

- maksuaikataulut ja maksuajat

- maksutapa: käteinen, kortti tai lasku

- missä valuutassa maksu suoritetaan

- mahdollisesta aikaistetusta maksusta annettavat hyvitykset ja myöhästymistä maksettavat viivästyskorot ja viivästyssakot. ( Sipilä 2003, 462.)

Kansainvälisessä liiketoiminnassa kannattaa miettiä tarkasti, missä valuutassa kaupat tehdään. Ei ole yhdentekevää, onko valuuttana eurot, dollarit vai joku muu valuutta. Myös maksutapaan ja maksuaikatauluihin kannattaa kiinnittää huomiota. Kuinka maksetaan? Onko käytössä käteismaksu, ennakkomaksu vai pitkällä maksuajalla suoritettava maksu. (Sipilä 2003, 462.)

Pienillä marginaaleilla toimivilla aloilla ei ole yhdentekevää maksaako asikas käteisellä, kortilla vai laskulla. Joustavat maksutavat ovat kaupanteolle välttämättömiä, mutta kuluttajakaupassa voi pieniä summia laskutettaessa on otettava huomioon maksamisesta syntyvät kustannukset. (Sipilä 2003, 463.)

Monet yritykset tarjoavat asiakkaalleen laskussa kassa-alennuksen, jos asiakas maksaa laskunsa nopeammin kuin perusmaksuehdon mukaan. Kassa-alennus on yleensä - 2%. Kahden prosentin kassa-alennuksen todellinen vuosikorko on 46 %. Ostajan kannattaa käyttää tämä mahdollisuus aina hyväkseen ja myyjän kannattaa todella huolellisesti miettiä, onko tällainen välttämätöntä. (Sipilä 2003, 463-464.) Maksuaikaa ei kannata missään tapauksessa venyttää liian pitkäksi.

Yleensä laskutuksessa mainitaan myös viivästyskorko. Se jää käytännössä usein perimättä. Ehkä se kannattaisi periä. Tai sitten ei. Tilanteesta riippuen. Sipilä (2003, 464) antaa esimerkin, jossa 10 000 €:n laskulla on 14 pv:n maksuaika. Lasku kuitenkin maksetaan vasta 60 päivän kuluttua. Viivästymistä on 46 päivää. Jos ajatellaan, että myyjä olisi voinut saada tuosta 10 % vuotuisen tuoton, niin homma ei näytäkään enää yhdentekevältä.

10 000 €*10(tuotto)*46(myöhästymispäivät)/100/360= 127,78 €.

Toisin sanoen ostaja sai 1,27 % lisäalennuksen.

Niin ja se kassavirta. Kassavirta kertoo yrityksen rahatilanteen eli maksut ja vastaanotetut suoritukset. Tieto siitä, kuinka paljon rahaa liikkuu kassaan ja pois kassasta. Tasainen kassavirta on oikeastaan kaikista tärkein asia. Maksuaikaan liittyvät kysymykset on koettu tärkeäksi, sillä usein pieni yritys on ollut altavastaajana ja joutunut sopimaan kohtuuttoman pitkät maksuajat toimittamistaan tuotteista tai palveluista. Lakimuutos tehtiin kaupallisten sopimusten maksuehdoista annettuun lakiin ja sen 5 §:ään (385/2015)

Kassavirtalaskelma

Laskelma, jossa taseen jaksotusratkaisuja tarkastellaan kassavirtojen eli kassaan- ja kassastamaksujen muodossa ja tilikauden tuloista vähennetään menot taloudellisessa etuoikeusjärjestyksessä. Esimerkki kassavirtalaskelmasta:

Juoksevat kassatulot

- juoksevat kassamenot (ostot, palkat, vuokrat, muut)

= KASSAJÄÄMÄ I A

+ muut kassatulot

= KASSAJÄÄMÄ I B

- voitonjaon kassastamaksut (korot, verot, osingot)

= KASSAJÄÄMÄ II

- nettoinvestointien kassamenot (tai nettodesinvestointien kassatulot)

= KASSAJÄÄMÄ III

+/- likviditeettireservin muutos (kassa, pankki, myönnetyt luotot, rahoitusomaisuusarvopaperit)

= KASSAJÄÄMÄ IV

+/- yritykseen sijoitettujen rahojen muutos (oma pääoma, lyhytaikainen vieras pääoma, pitkäaikainen vieras pääoma)

= 0

Projektilaskutus

Suurissa ja pitkäkestoisissa projekteissa laskutusaikataulun ja maksuehtojen suunnittelu korostuu kaupanteon osana ja jopa koko yrityksen rahoituksen ja maksuvalmiuden kannalta. Projektitöissä ideaalimalli voi olla sellainen, että sopimushetkellä veloitetaan ennakkomaksu ja sitten projektin osat laskutetaan sen mukaan, miten ne valmistuvat. Ennakkomaksuilla on suuri rahoituksellinen merkitystä. Esimerkiksi matkanjärjestäjät laskuttavat aina ennakkoon. Projekteissa laskutuksella asiakas pakotetaan ottamaan kantaa tehtyyn työhön ja hyväksymään työvaiheet. Myyjän kannalta vaiheittaisessa laskutuksessa on se hyvä puoli, että asiakas ei voi riitauttaa koko projektia enää loppuvaiheessa, vaan ainoastaan sen osan, mikä on vielä maksamatta. (Sipilä 2003, 465.)

Laskuja on seurattava. On uskallettava huomauttaa viivästyksistä. Projektin laskutuksen pitää olla kohdillaan. Laskujen pitää lähteä ajoissa. (Sipilä 2003, 466.) Kuten jo yllä todettu, on tärkeää, että kassavirta on tasainen.

Lähteet

Case kaupan alan yritys - palvelulupaksen lunastaminen. MINT Consulting. Viitattu 26.8.2015.

Hilma. Hankintailmoitukset. Viitattu 26.8.2015.

Hymiö

. http://www.kaytoskukka.org/kuvat/hymyt/t2tt.gif. Viitattu 26.8.2015. {kind=link}

Karjalainen Prosessikuvaus - vuodiagrammi ja arvovirtakuvaus. Viitattu 26.8.2015.

Kassavirtalaskelma. Taloussanakirja. TalousSanomat. Viitattu 27.8.2015.

Kilpailulaki 948/2011. Finlex. Luettu 26.8.2015.

Laki julkisista hankinnoista 348/2007. Finlex. Viitattu 26.8.2015.

Laki kaupallisten sopimusten maksuehdoista annetun lain 5 §:n muuttamisesta 385/2015. Finlex.

Mitä julkiset hankinnat ovat? Työ- ja elinkeinoministeriö. Viitattu 26.8.2015.

Purchasing Process. Viitattu 26.8.2015.

Jorma Sipilä (2003) Palvelujen hinnoitteleminen. WSOY. Ekonomia.

Ulkoisen arvion tilaamisen tarkastuslista. PDF. Viitattu 26.8.2015.

Comments