Sipilän (2003) teoksessa on toinen luku otsikoitu Hinnoitteluprosessi ja

hinnoittelustrategia. Jaan luvun sisällön tässä blogissani kahteen osaan. Tässä toisessa osassa tiivistän hinnoittelustragiaan liittyvää ajattelua kun ensimmäisessä osassa keskityin enemmän hinnoitteluprosessiin. Linkki ensimmäiseen kirjoitukseen tässä. On johdonmukaista lukea se ensin.

Hinnoittelustrategia

Sipilä (2003, 68) toteaa yrityksen hinnoittelustrategian olevan osa markkinointistrategiaa. Markkinointistrategia puolestaan perustuu liiketoimintastrategialle. Käytännössä hinnoittelustrategia vaatii yrityksen johdon, markkinoinnin, tuotannon ja tuotekehityksen saumatonta yhteistyötä. Näin siis isossa yrityksessä, jonka näkökulmasta Sipilä hinnoittelua analysoi.

Yksinyrittäjällä täytyy olla itsellään käsitys markkinoinnin, tuotekehityksen, tuotannon ja johdon palkkakuluista. Toisin sanoen yrittäjän täytyy aika perusteellisesti miettiä, mitä osia hänen prosessiinsa kuuluu ja mitä mikin kohta maksaa. Kulut täytyisi saada asiakkaalta, jotta toiminta olisi kannattavaa ja sillä olisi jatkoa. Tämä on aloittelevan yrittäjän joskus vaikea sisäistää ja hyväksyä. Yrittäjällä ei kuitenkaan ole mitään vara-rahastoa, josta hän voi käydä nostamassa rahaa, jos hän ei liiketoiminnallaan ansaitse niin paljon, että toiminta kattaa kulut ja tuottaa vielä vähän voittoakin.

Jos ajattelee tuotteiden ja palvelutuotteiden eroa, niin palvelujen myynnissä on se hyvä puoli, että ne eivät jää vanhenemaan varastoon toisin kuin kulutushyödykkeet, joista pitää aivan konkreettisesti päästä eroon kohtuullisen nopeasti.Varastoon jääneitä tavaroita on usein erittäin vaikea myydä. Muoti muuttuu, malli muuttu ja tavara on "vanhentunutta" muutamassa viikossa.

Jos ajattelee tuotteiden ja palvelutuotteiden eroa, niin palvelujen myynnissä on se hyvä puoli, että ne eivät jää vanhenemaan varastoon toisin kuin kulutushyödykkeet, joista pitää aivan konkreettisesti päästä eroon kohtuullisen nopeasti.Varastoon jääneitä tavaroita on usein erittäin vaikea myydä. Muoti muuttuu, malli muuttu ja tavara on "vanhentunutta" muutamassa viikossa.

Alhosen kirjoituksen löydät tästä linkistä.

Hinnoittelustrategiaa palvelevat selvitykset ja tutkimukset ovat samansisältöisiä, mitä tehdään liiketoiminnan suunnittelua, markkinointi- ja tuotekehitysstrategiaa varten. Näistä edellä mainituista kuitenkin puuttuu usein hintanäkökulma. Tähän aihepiiriin liittyvät tutkimukset voidaan jakaa yrityksen sisäisiin ja ulkoisiin. (Sipilä 2003, 69.)

Sisäisiä selvityksiä ja tutkimuksia

1. Asiakasrakenneselvityksillä selvitetään oman nykyisen asiakaskunnan rakennetta ja kannattavuutta

2. Tuoterakenneselvityksillä selvitetään nykyisen palveluvalikoiman kannattavuutta.

3. Tuotantokustannuselvityksillä selvitetään nykyisten ja uusien palvelutuotteiden kustannuksia ja kannattavuutta.

4. Strategioiden toteutusselvityksillä selvitetään esim. sitä, kuinka hyvin suunniteltua strategiaa on pystytty käytännössä toteuttamaan.

Ulkoisia selvityksiä ja tutkimuksia ovat mm.

1. Toimialatutkimukset, joilla tutkitaan eri toimialojen välisiä suhteita ja toimialojen rakennemuutoksia.

2. Markkinatutkimuksilla selvitetään markkinoiden suuruuksia, segmenttejä ja kehityssuuntia. Hinnoittelun näkökulmasta on tärkeä olla perillä markkinoiden hintajoustosta.

3. Asiakastutkimuksilla selvitetään omien ja kilpailijoiden asiakkaiden mielipiteitä palveluista ja toiminnasta tai siitä, miten jokin uusi asia tai toimenpide otetaan vastaan markkinoilla.

4. Kilpailijatutkimuksilla selvitetään kilpailijoiden strategioita ja toimintaperiaatteita, kustannuksia ja tuotteiden kannattavuuksia, valmiuksia, vahvuuksia ja heikkouksia.

5. Liiketoimintaympäristötutkimuksialla selvitetään aivan uusille markkinoille siirttytäessä yleistä toimintaympäristöä ja esimerkiksi alaa koskevia säädöksiä ja toimintakulttuuria. (Sipilä 2003, 69-70.)

Hinnoittelustrategian sisältö

Hinnoittelustrategian ydin muodostuu hinnoittelun lähtökohdista, hinnoittelun tavoitteista, perushintatason valinnasta, hinnoittelumenetelmien valinnasta ja periaatteista, joita sovelletaan operoitaessa hinnalla kilpailutilanteessa (Sipilä 2003,71).

Vauhkosen kirjoitus hinnoittelusta löytyy tästä linkistä.

Jokaisella yrityksellä on hinnoittelustrategia, mutta siinä, kuinka suunniteltu tai tietoinen se on, on suuria eroja. Hinnoittelustrategioita on kuvattu yleensä heikosti paperille. (Sipilä 2003, 71.) Henkilökohtaisesti en tätä ihmettele. Kun yrittäjä aloittaa liiketoiminnan hänellä on ns. tuhat ja yksi asiaa hoidettavanaan. Hinnoittelu ei ole asioista helpoin, joskin se paradoksaalisesti on merkityksellisin.

Hinnoittelustrategia voidaan tehdä yritykselle, liiketoiminta-alueelle tai tuotteelle. Kuten jo edellä viitattiin, monet hinnoittelustrategian kysymykset ovat osa markkinointistrategian testikysymyksiä.

Lähtökohtana voidaan pitää seuraavia näkökulmia

1. Markkinoiden, kilpailutilanteen ja asiakaskyäyttäytymisen kehitys2. Julkisen vallan toimien kehitys

3. Omistajien odotukset ja kannattavuustavoitteet

4. Markkina-asematavoitteet

5. Muut hinnoittelustrategian lähtökohdat (Sipilä 2003, 72-73.)

Päämäärät ja tavoitteet

- Myyntimäärätavoitteet ja palvelukohtaiset markkinaosuustavoitteet

- Asiakasrakennetavoitteet

- Tuoterakennetavoitteet

- Kilpailijoiden ohjaustavoitteet

- Uusien palvelujen ja lanseerausten tavoitteet

- Kapasiteetin käyttö- ja täyttötavoitteet

- Hintamielikuvatavoitteet

- Toimialan hinnoitteluun vaikuttaminen (Sipilä 2003, 74.)

Hinnoittelustrategiset ratkaisut

- Noudatettava hintataso

- Keskeiset hinnoittelumallit

- Hinnoittelu uusien asiakaryhmien tavoittamisessa

- Hinnoittelu asikassuhteiden syventämisessä

- Uusien palvelujen lanseeraushinnoittelu

- Hinnan käyttö aktiivisena kilpailukeinona

- Hintakampanjoiden perusratkaisut

- Alennuspolitiikan peruslinjaukset

- Hintatutkimus

- Reagointi kilpailijoiden hinnoitteluun

- Tarjousperiaatteet

- Hintamielikuvien kehittäminen

- Hinnoitteluosaamisen kehittäminen

- Vastuu hinnoittelustrategiasta, käytännön hinnoitteluvastuut ja koordinointi

- Hintastrategian muuttaminen

- Hinnoittelun keskeisimmät kehitystoimet

- Hinnoitteluun liittyvien riskien hallinta. (Sipilä 2003, 74.)

Pohdittavaksi: Millaisista osista sinun tarjoamasi palvelutuotteen hinta koostuu? Mitkä asiat prosessissa näkyvät asiakkaallesi (hänen on helppo ymmärtää hinnoittelun perusteeksi) ja mitkä asiat eivät näy (asiakkaan on vaikeampi käsittää, mistä hän maksaa ja miksi sellaisia kuluja lisätään hintaan).

Tirkkosen sivusto löytyy tästä linkistä.

Hintapolitiikka ja hinnoittelun käytännön välineitä

- Palvelutotehinnastot. Miten asiakkaille ja sisäisesti tiedotetaan ja kerrotaan hinnoitteluperiaatteista ja hinnoista.

- Asiakaskohtainen hinnoittelu. Asiakassegmentit, vakioasiakkaat, kerta-asiakkaat, uudet asiakkaat, suurasiakkaat, yritykset, yksityshenkilöt.

- Alennuspolitiikka-alennustaulukot

- Sopimusmallit ja yleiset sopimukset

- Maksuttomat palvelut. Referenssi- ja pilottiprojektien hinnoittelu. Omistus- ja käyttöoikeuksien hinnoittelu. Sellaisten töiden hinnoittelu, joita ei haluta.

- Hinnankorotusten ja alennusten toteutus.

- Tarjous- ja kampanjahinnoittelun pelisäännöt

- Hinnoittelua palveleva kustannuslaskenta ja sisäiset hintatilastot. Markkinoiden ja kilpailijoiden hintaseuranta ja tutkimus, tilastot.

- Laskutuspolitiikka, maksuehdot ja perintä. Laskupohjat ja laskutustietojen keruu. Kuluveloitukset. Alihankkijalaskut ja läpilaskutus.

- Hinnoitteluun liittyvien lakien, asetusten ja muiden säädösten seuranta, viranomaisyhteistyö ja -ilmoitukset.

- Hintaneuvottelujen toimintamallien kehittäminen.

- Sisäisten palvelujen veloitusperiaatteet. (Sipilä 2003, 77.)

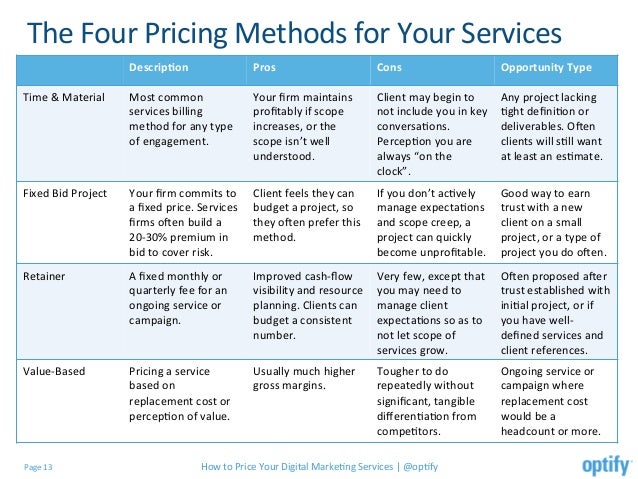

Lähde: http://www.tnooz.com/wp-content/uploads/2013/04/ancillary-pricing-methods.jpg

Kuvan lähde tästä linkistä

Katso myös tämä linkki.

Kuvan lähde http://cdn2.hubspot.net/hub/442574/file-1943971325-jpg/blog-files/decision-modeling-balanced-scorecard.jpg

Balanced Scorecard on yksi työkalu, jolla voidaan tarkastella esim. hinnoittelua.

Kuvan lähde https://infocus.emc.com/wp-content/uploads/2013/12/12-16-13-Bill-Figure-1.jpg

Katso kuvaan liittyvä teksti tästä linkistä.

Hinnoittelun terveystesti

Hinnoittelun terveystesti voidaan tehdä tarkastelemalla seuraavia asioita asteikolla 1-5, jossa

1 asia on hyvin hallussa

5 paljon puutteita, asia täytyy ottaa tarkastelun alle

Hinnoittelustrategia

- Hinnoittelustrategia on selkeä ja suunniteltu

- Hinnottelustrategia tukee hyvin menestymistä liiketoiminnassa

- Hinnoitteluperiaatteet kestävät päivänvalon

- Näyttöä hyvistä hintainnovaatioista

- Käytännön hinnottelu vastaa hyvin strategiaa

- Tietokonejärjestelmä tuottaa hinnoittelun ohjauksessa tarvittavat tiedot

- Eri toimintojen yhteistyö hinnoittelussa toimii

- Hintaratkaisujen mitoitus ja ajoitus on oikea-aikaista

- Lanseeraushinnoittelu on onnistunutta

- Tarjousten läpimenoprosentti on hyvä

- Henkilöstö hallitsee hintaneuvottelut

- Hintamielikuva on tavoitteiden mukainen

- Toteutunut hintataso on tavoitteiden mukainen

- Asiakasuskollisuus kestää kilpailijoiden hintahyökkäykset

- Hinnoitteluosaaminen on parempi kuin kilpailijoiden

- Kannattavuus on parempi kuin kilpailijoiden (Sipilä 2003, 79.)

Lähteet

Jorma Sipilä (2003) Palvelujen hinnoitteleminen. WSOY. Ekonomia.

Comments